Рынок металлопроката: ключевые сегменты и перспективы развития

Аналитики TEBIZ GROUP провели серию исследований рынка металлопроката, выявив ключевые тенденции и перспективы развития отрасли. В данном кейсе представлены результаты этих исследований, с акцентом на сравнительный анализ различных сегментов рынка и особенности российского рынка.

Отчеты отрасли: Анализ отрасли металлопроката

Прямая гиперссылка на первоисточник данного материала обязательна (https://tebiz.ru)

Основные сегменты рынка металлопроката

Рынок металлопроката включает несколько ключевых сегментов, каждый из которых обладает своими особенностями и динамикой развития. Рассмотрим основные из них:

| Сегмент | Характеристика | Источник |

|---|---|---|

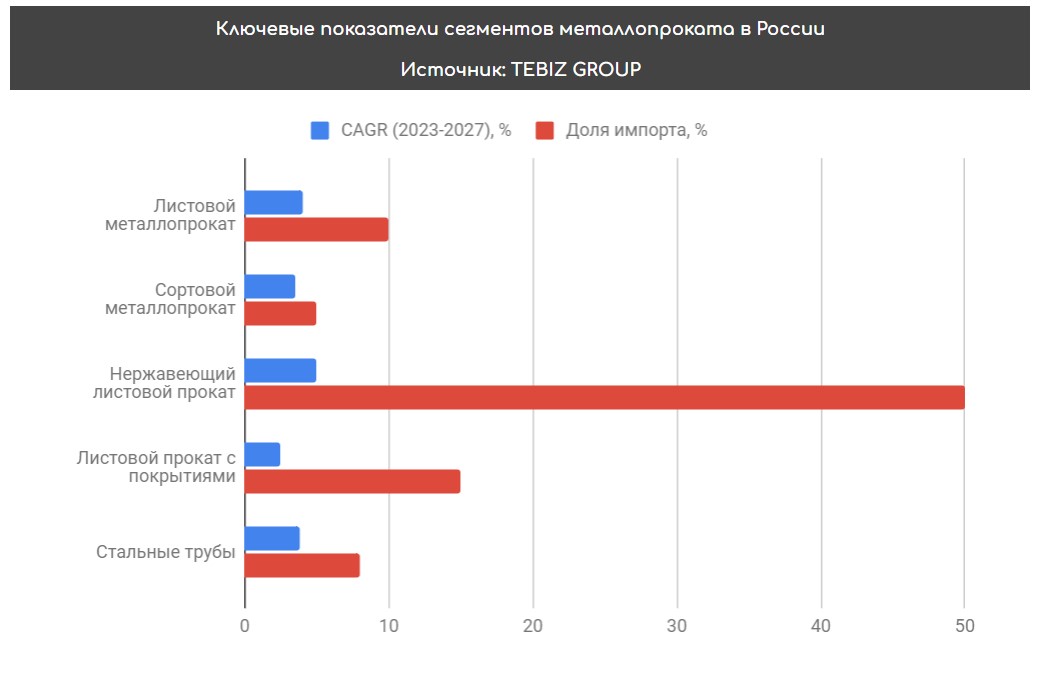

| Листовой металлопрокат | Волатильный рынок с ориентацией на внутреннее потребление; B2G сегмент более 10,3 млрд руб. | Анализ рынка листового металлопроката в России |

| Сортовой металлопрокат | Рынок более 700 млрд руб.; рост рентабельности производителей; позитивный прогноз. | Анализ рынка сортового металлопроката в России |

| Нержавеющий листовой прокат | Растущий рынок с высокой зависимостью от импорта; B2G сегмент более 2,3 млрд руб. | Анализ рынка нержавеющего листового проката в России |

| Листовой прокат с покрытиями | Волатильный рынок с ориентацией на внутреннее потребление; B2G сегмент более 360 млн руб. | Анализ рынка листового проката с покрытиями в России |

| Стальные трубы | Рынок более 1 трлн.руб и позитивный прогноз;Рост производства, рентабельности и инвестиций;Ориентация на внутреннее потребление | Анализ рынка стальных труб в России |

Каждый из этих сегментов играет важную роль в общей структуре рынка металлопроката, и их развитие зависит от различных факторов, включая внутренний спрос, экспортные возможности и государственные закупки.

Сравнительный анализ сегментов рынка

Рассмотрим ключевые показатели различных сегментов рынка металлопроката:

- Листовой металлопрокат: Волатильность рынка обусловлена колебаниями спроса в строительной и машиностроительной отраслях. Ориентация на внутреннее потребление способствует стабильности, однако зависимость от государственных закупок остается высокой.

- Сортовой металлопрокат: Рост рентабельности производителей связан с увеличением объемов строительства и инфраструктурных проектов. Позитивный прогноз обусловлен поддержкой со стороны государства и инвестициями в отрасль.

- Нержавеющий листовой прокат: Высокая зависимость от импорта создает риски, однако растущий спрос на качественные материалы стимулирует развитие внутреннего производства. B2G сегмент играет значительную роль в потреблении.

- Листовой прокат с покрытиями: Волатильность рынка связана с изменениями в потребностях строительного сектора. Ориентация на внутреннее потребление и небольшая доля B2G сегмента указывают на необходимость диверсификации рынков сбыта.

Сравнительный анализ показывает, что каждый сегмент имеет свои особенности и перспективы развития, что необходимо учитывать при разработке стратегий для участников рынка.

Инсайты и перспективы российского рынка металлопроката

Российский рынок металлопроката обладает значительным потенциалом для роста, особенно в контексте реализации национальных проектов и программ импортозамещения. Увеличение инвестиций в инфраструктуру, строительство и промышленность способствует повышению спроса на металлопрокатную продукцию.

Однако, зависимость от импорта в некоторых сегментах, таких как нержавеющий листовой прокат, подчеркивает необходимость развития внутреннего производства и технологической базы. Государственная поддержка и стимулирование локализации производства могут стать ключевыми факторами успеха в этом направлении.

В целом, российский рынок металлопроката демонстрирует устойчивость и готовность к адаптации в условиях меняющейся экономической и геополитической ситуации, что открывает новые возможности для участников отрасли.

Отчеты отрасли: Анализ отрасли металлопроката

Технологические инновации в отрасли

Влияние цифровизации

Цифровизация производства и логистики активно изменяет рынок металлопроката. Внедрение систем контроля качества на базе ИИ позволяет минимизировать брак, что особенно важно в условиях растущих цен на сырье. Также цифровые платформы для закупок упрощают взаимодействие между производителями и покупателями, снижая операционные затраты.

Экологические инициативы

Современные технологии помогают уменьшать углеродный след производства. Компании все чаще используют переработанное сырье и внедряют энергоэффективные процессы. Например, переход на электрометаллургию способствует снижению выбросов CO2 на 15-20% по сравнению с традиционными методами.

Конкуренция на российском и международном рынке

На рынке металлопроката доминируют крупные игроки, такие как "Северсталь", "ММК" и "НЛМК". Их продукция высоко ценится не только в России, но и за рубежом. Основные конкурентные преимущества российских производителей – доступ к качественному сырью и относительно низкая стоимость производства.

| Компания | Ключевые рынки |

|---|---|

| "Северсталь" | Россия, Европа |

| "ММК" | Россия, Азия |

| "НЛМК" | Россия, СНГ |

На международной арене российский металлопрокат конкурирует с продукцией из Китая и ЕС. Несмотря на жесткую конкуренцию, отечественные компании уверенно удерживают позиции благодаря высокой надежности и соответствию мировым стандартам.

Основные вызовы и перспективы рынка

Логистические барьеры

Одной из главных проблем остается логистика. Ограничения на международные перевозки и рост тарифов на транспортировку могут снижать конкурентоспособность экспорта. Компании активно ищут альтернативные маршруты поставок, включая развитие железнодорожной инфраструктуры и морских портов.

Долгосрочные перспективы

По прогнозам аналитиков, рынок металлопроката продолжит расти на 3-5% в год в ближайшие пять лет. Основными драйверами будут: увеличение инвестиций в промышленность, расширение экспортных направлений и внедрение экологически чистых технологий. Российские производители сохранят сильные позиции благодаря сочетанию высокого качества продукции и конкурентных цен.

Отчеты отрасли: Анализ отрасли металлопроката

Потребности различных отраслей в металлопрокате

Металлопрокат играет ключевую роль в различных секторах экономики, и потребности этих секторов заметно отличаются. Рассмотрим основные области применения и их особенности:

- Строительство: Использование арматуры, стальных труб и листового проката для возведения зданий и инфраструктурных объектов.

- Машиностроение: Широкий спрос на холоднокатаный прокат для производства автомобильных деталей, станков и оборудования.

- Энергетика: Высокая потребность в трубах и листах для нефтегазового сектора, включая транспортировку и хранение ресурсов.

- Сельское хозяйство: Использование металлопроката для производства оборудования и строительства хозяйственных объектов.

Строительство остается основным драйвером потребления металлопроката, обеспечивая до 40% спроса. Энергетика и машиностроение следуют за ним, демонстрируя стабильный рост на фоне увеличения объемов производства в этих отраслях.

Сравнение региональных рынков металлопроката

Рассмотрим, как различаются региональные рынки металлопроката по ключевым показателям:

| Регион | Основной продукт | Темп роста | Ключевые особенности |

|---|---|---|---|

| Россия | Арматура, горячекатаный прокат | 4-5% в год | Высокая доля внутреннего потребления |

| Европа | Холоднокатаный прокат | 3% в год | Стабильный спрос в автопроме |

| Азия | Трубы и листовой прокат | 5-7% в год | Быстрорастущая инфраструктура |

| Северная Америка | Трубы для нефтегаза | 2-3% в год | Ориентация на локальное производство |

Азия показывает наиболее динамичный рост, благодаря масштабным инфраструктурным проектам и увеличению промышленного производства. В то же время, российский рынок демонстрирует стабильный рост благодаря государственным программам модернизации.

Инсайты и прогнозы для российского рынка

Влияние государственной поддержки

1. Правительство активно поддерживает металлургическую отрасль, выделяя субсидии на модернизацию производств. 2. Инвестиции в строительство инфраструктуры повышают спрос на металлопрокат. 3. Программы импортозамещения способствуют укреплению позиций российских производителей.

Экспортный потенциал

С учетом текущих ограничений на западных рынках, компании переориентируются на страны Азии, Африки и Латинской Америки. Уже к 2025 году доля экспорта в страны Азии может увеличиться на 10-15%.

Отчеты отрасли: Анализ отрасли металлопроката