Ключевые изменения на товарных рынках. 16 – 23 марта 2026

Еженедельная аналитика для управленческих решений

Картина недели

В рамках текущего выпуска картина рынков характеризуется сохранением высокой импортной зависимости в химическом комплексе при одновременном инвестиционном охлаждении в капиталоёмких отраслях машиностроения.

- Импортная зависимость на уровне 90–100 процентов сохраняется в сегментах анилина, ксантановой камеди, поливинилового спирта и пропиленкарбоната.

- В энергетическом секторе наблюдается рост рынков силовых трансформаторов и электрощитового оборудования, поддерживаемый государственными программами.

- Инвестиционная пауза зафиксирована на рынках сельскохозяйственной техники, нержавеющей стали, электродвигателей и локомотивов.

- Высокая географическая концентрация рисков наблюдается в производстве вольфрама (ДФО) и импорте перекиси водорода (Приволжье).

Управленческие выводы

- Диверсификация цепочек поставок и формирование резервных запасов необходимы для рынков с долей импорта свыше 90 процентов.

- На рынках в фазе охлаждения целесообразен переход к оптимизации сервисной модели и оборотного капитала вместо расширения мощностей.

- Использование окна роста в сегментах, связанных с государственным оборонным заказом, обеспечивает устойчивые ниши для среднесрочных вложений.

Акценты недели

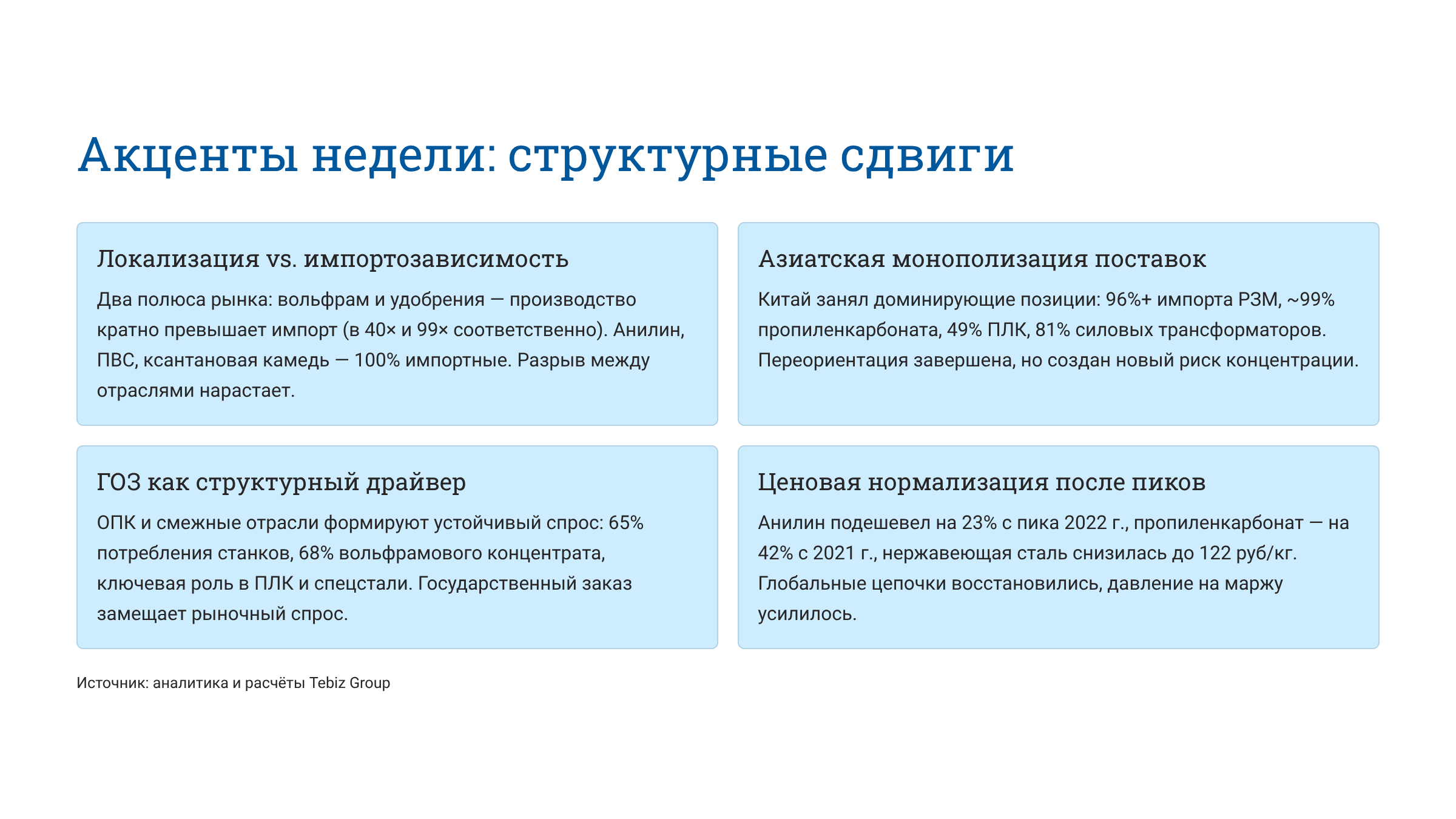

- Внутреннее производство вольфрама и удобрений кратно превышает объёмы импорта — в 40 и 99 раз соответственно.

- Китай занимает доминирующие позиции в поставках редкоземельных металлов (96+ процентов импорта), пропиленкарбоната (99 процентов) и силовых трансформаторов (81 процент).

- Государственный заказ выступает структурным драйвером, формируя 65 процентов спроса на станки и 68 процентов потребления вольфрамового концентрата.

- Зафиксирована ценовая нормализация после пиков: стоимость анилина снизилась на 23 процента, пропиленкарбоната — на 42 процента.

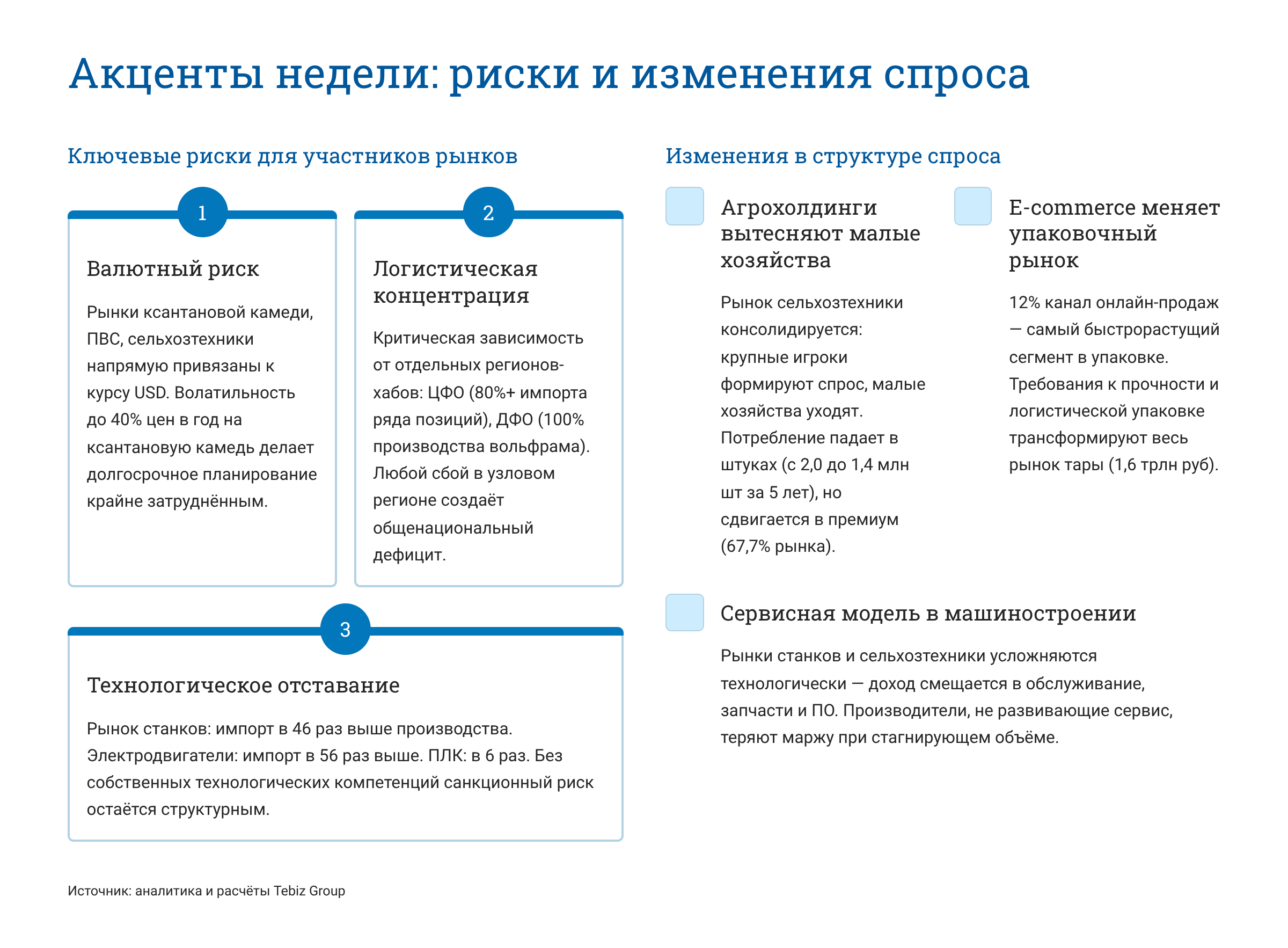

- Валютный риск остается критическим для рынков ксантановой камеди и ПВС, где волатильность цен достигает 40 процентов в год.

- Технологическое отставание проявляется в значительном превышении импорта над производством: в 46 раз для станков и в 56 раз для электродвигателей.

- Консолидация агрохолдингов вытесняет малые хозяйства, смещая спрос на сельхозтехнику в премиальный сегмент (67,7 процента рынка).

- E-commerce является самым быстрорастущим каналом на рынке упаковки (12 процентов), трансформируя требования к прочности тары.

- В сегментах станков и сельхозтехники доходность смещается в сферу сервисного обслуживания, запчастей и программного обеспечения.

Рынки в выпуске

Рынок сельскохозяйственной техники в России

Ключевой сдвиг: Рынок структурно сжимается при росте стоимости техники; инвестиционная пауза продлится до восстановления доступности кредита.

Инсайты

- Объём рынка упал с 2,0 до 1,4 млн штук за пять лет.

- Импорт в 3,9 раза выше внутреннего производства.

- 68 процентов техники потребляется в секторе растениеводства.

- Крупные агрохолдинги консолидируют спрос, вытесняя малые хозяйства.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-selskokhozyajstvennoj-tekhniki-v-rossii

Рынок удобрений в России

Ключевой сдвиг: Внутреннее производство превышает импорт в 99 раз; Россия выступает абсолютным нетто-производителем в глобальном масштабе.

Инсайты

- Объём рынка в 2025 году достиг 37 млн тонн (1,6 трлн руб).

- 85 процентов рынка приходится на эконом-сегмент, поддерживаемый госсубсидиями.

- Приволжье является безальтернативным производственным хабом (47 процентов генерации).

- Инерционный сценарий предполагает рост рынка на 21 процент к 2035 году.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-udobrenij-v-rossii

Рынок строительных металлоконструкций в России

Ключевой сдвиг: Рынок фактически закрыт внутренними игроками; импорт падает быстрее производства за счёт вытеснения конкурентов.

Инсайты

- Промышленное строительство формирует 35 процентов спроса через мегапроекты.

- Объём производства в 21 раз превышает объём импорта.

- Государственные инфраструктурные проекты обеспечивают стабильную подушку спроса.

- В негативном сценарии прогнозируется спад до 4,9 млн тонн к 2035 году.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-stroitelnykh-metallokonstruktsij-v-rossii

Рынок тары и упаковки в России

Ключевой сдвиг: Рынок достиг исторического максимума (1,6 трлн руб); локализация производства стала структурной нормой.

Инсайты

- Гибкая полимерная упаковка занимает 36 процентов рынка.

- Пищевая промышленность потребляет 55 процентов всей выпускаемой тары.

- E-commerce выступает драйвером сегмента картона и бумаги (33 процента рынка).

- Импорт и экспорт синхронно снизились на 18–19 процентов.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-tary-i-upakovki-v-rossii

Рынок станков в России

Ключевой сдвиг: Сохраняется критическая технологическая зависимость; импорт в 46 раз превышает объёмы национального производства.

Инсайты

- 65 процентов потребления станков приходится на сектор ОПК.

- Металлорежущие станки доминируют в структуре спроса (56 процентов).

- Премиум-сегмент занимает 68 процентов рынка по стоимостному критерию.

- Москва и Санкт-Петербург являются ключевыми логистическими узлами импорта.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-stankov-v-rossii

Рынок силовых трансформаторов в России

Ключевой сдвиг: Наблюдается тотальное доминирование отечественного выпуска; производство более чем в 7 раз выше импорта.

Инсайты

- Электросетевой комплекс потребляет 52 процента выпускаемого оборудования.

- 81 процент импортных поставок приходится на производителей из Китая.

- Основным локомотивом спроса является программа модернизации сетей.

- Инерционный прогноз предполагает рост объёма рынка на 22 процента к 2035 году.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-silovykh-transformatorov-v-rossii

Рынок ПЛК в России

Ключевой сдвиг: Сохраняется высокая технологическая зависимость (импорт в 6 раз выше производства) при росте внутреннего выпуска на 16 процентов.

Инсайты

- Нефтегазовый сектор потребляет 32 процента продукции, являясь драйвером спроса.

- Азиатские бренды доминируют в эконом-сегменте (49 процентов импорта из КНР).

- Параллельный импорт обеспечивает насыщение рынка дефицитными позициями.

- Атомная промышленность формирует основу экспортных поставок систем управления.

Аналитика and расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-plk-v-rossii

Рынок перекиси водорода в России

Ключевой сдвиг: Рекордное производство (132 тыс. тонн) способствует активному вытеснению импорта и росту самообеспечения.

Инсайты

- Экстремальная географическая концентрация: свыше 90 процентов мощностей в Приволжье.

- Целлюлозно-бумажная промышленность формирует 40 процентов внутреннего потребления.

- 64 процента сбыта осуществляется через прямые B2B-контракты с крупными предприятиями.

- Рынок стабильно растёт по инерционному сценарию (+7 процентов к 2035 году).

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-perekisi-vodoroda-v-rossii

Рынок нержавеющей стали в России

Ключевой сдвиг: Происходит структурное охлаждение спроса (спад на 17 процентов); рынок стал практически закрытым для внешних игроков.

Инсайты

- Пищевое машиностроение выступает крупнейшим потребителем (32 процента).

- Средняя цена производителя снизилась до уровня 122 руб за кг.

- Наблюдается давление избыточного предложения при росте складских запасов.

- Энергетика и нефтехимия остаются единственными растущими сегментами.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-nerzhaveyuschej-stali-v-rossii

Рынок вольфрама в России

Ключевой сдвиг: Рынок вернулся к докризисным объёмам (2,1 тыс. тонн) при существенном росте внутреннего производства на 33 процента.

Инсайты

- Вольфрамовые порошки занимают 62 процента рынка, замещая импортные смеси.

- 68 процентов потребления обеспечивают производители твёрдых сплавов и инструмента.

- Производственные мощности на 100 процентов сконцентрированы в ДФО.

- Главным драйвером выступает государственный оборонный заказ в станкостроении.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-volframa-v-rossii

Рынок вольфрамового концентрата в России

Ключевой сдвиг: Достигнута полная автономия от импортных поставок (0 тонн ввоза в 2024–2025 годах).

Инсайты

- Внутреннее производство (4,5 тыс. тонн) полностью закрывает национальные потребности.

- Зависимость от Китая как единственного покупателя (67 процентов экспорта) является риском.

- Спрос со стороны авиакосмоса ужесточает требования к качеству концентрата.

- Рынок полностью восстановился после просадки 2023 года.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-volframovogo-kontsentrata-v-rossii

Рынок электровозов и тепловозов в России

Ключевой сдвиг: Рынок охладился после пикового 2024 года; падение объёма в штуках составило 29 процентов.

Инсайты

- Рынок монозависим от инвестиционных программ РЖД (80+ процентов поставок).

- Тепловозы лидируют (56 процентов) из-за ограничений в электрификации путей.

- Средняя цена электровоза выросла на 21 процент за два года.

- Трансмашхолдинг сохраняет статус национального лидера полного цикла.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-elektrovozov-i-teplovozov-v-rossii

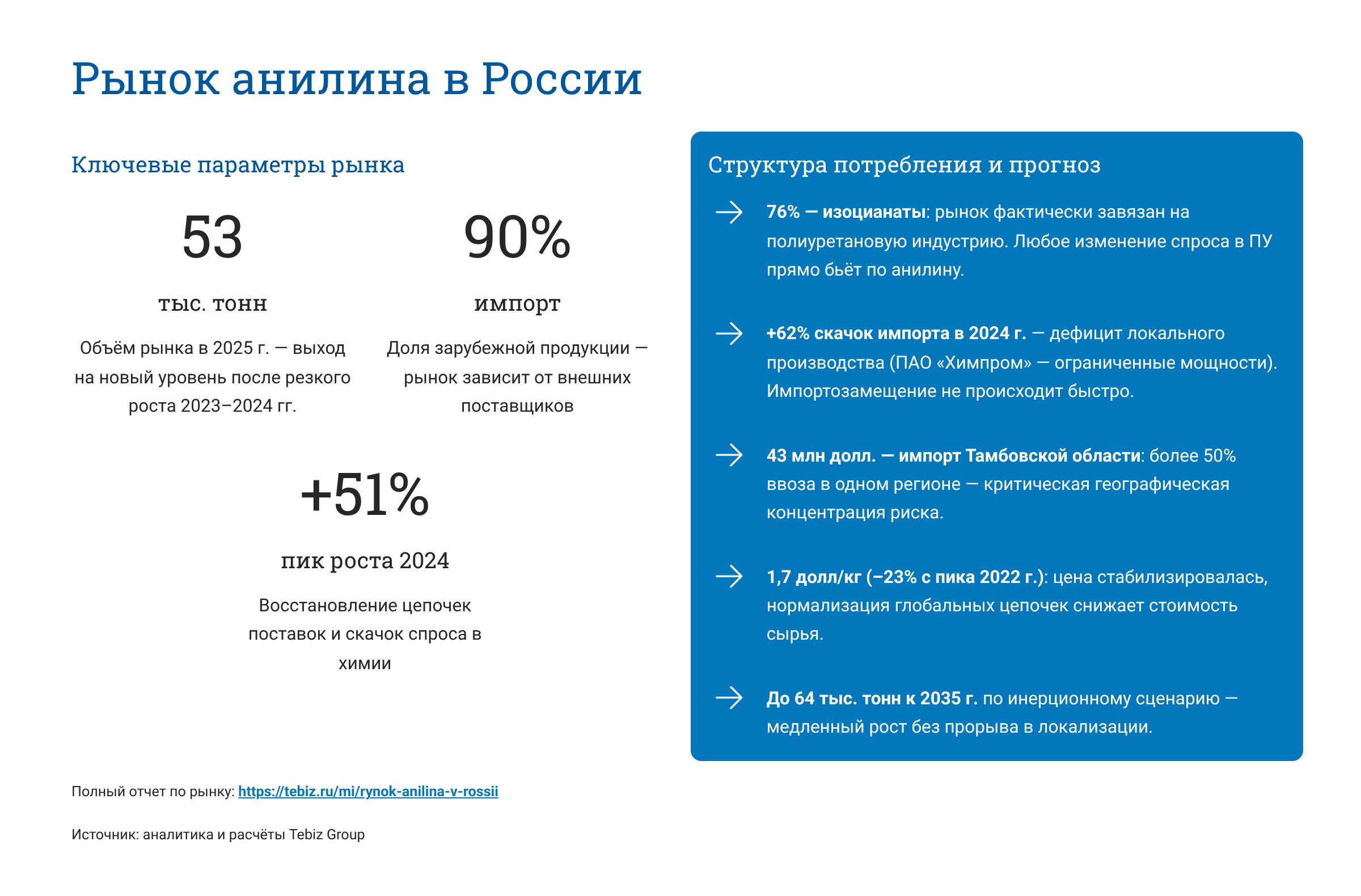

Рынок анилина в России

Ключевой сдвиг: Потребление вышло на новый уровень, однако сохраняется 90-процентная зависимость от зарубежной продукции.

Инсайты

- 76 процентов объёма рынка завязано на производство изоцианатов и полиуретанов.

- Более 50 процентов импорта в денежном выражении оседает в Тамбовской области.

- Цена стабилизировалась на уровне 1,7 долл за кг после резкого скачка в 2022 году.

- Локальные производственные мощности остаются крайне ограниченными.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-anilina-v-rossii

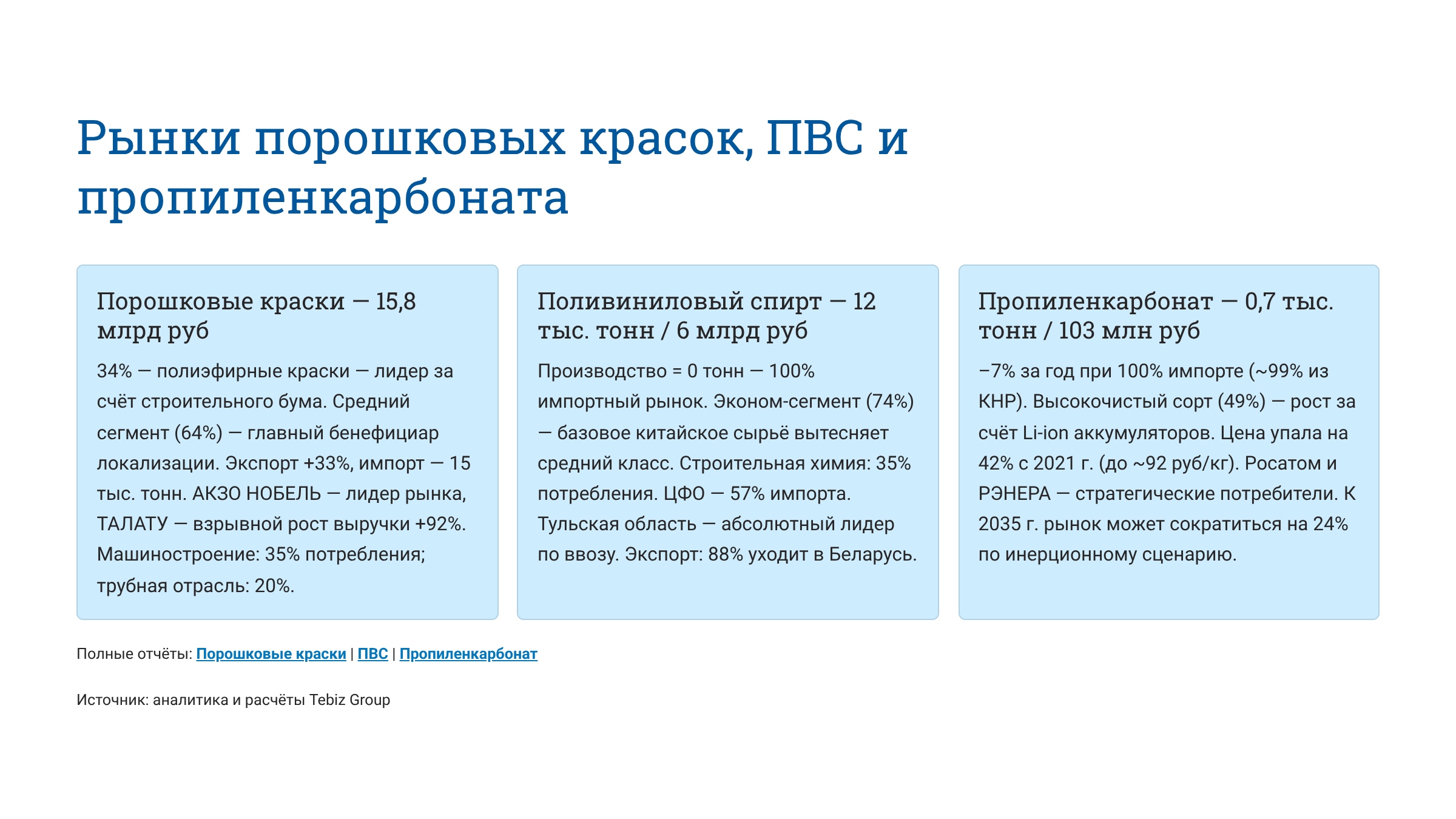

Рынок порошковых красок в России

Ключевой сдвиг: Полиэфирные краски лидируют на фоне строительного бума; экспортные поставки выросли на 33 процента.

Инсайты

- Средний ценовой сегмент (64 процента) выступает главным бенефициаром локализации.

- 35 процентов продукции потребляется предприятиями машиностроения.

- Трубная отрасль формирует 20 процентов спроса на порошковые покрытия.

- Ряд локальных игроков демонстрирует взрывной рост выручки (до 92 процентов).

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-poroshkovykh-krasok-v-rossii

Рынок поливинилового спирта в России

Ключевой сдвиг: Наблюдается 100-процентная импортная зависимость при нулевых объёмах внутреннего производства.

Инсайты

- Эконом-сегмент (74 процента) на базе китайского сырья вытесняет средний класс.

- Строительная химия потребляет 35 процентов поставляемого объема.

- 57 процентов импорта распределяется в Центральном федеральном округе.

- Основным направлением реэкспорта выступает Беларусь (88 процентов).

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-polivinilovogo-spirta-v-rossii

Рынок пропиленкарбоната в России

Ключевой сдвиг: Рынок полностью зависит от поставок из КНР (около 99 процентов) при общем снижении объёма на 7 процентов.

Инсайты

- Высокочистый сорт (49 процентов) растёт благодаря развитию производства литий-ионных батарей.

- Цена продукции упала на 42 процента относительно уровней 2021 года.

- Росатом и РЭНЕРА выступают стратегическими потребителями на данном рынке.

- В инерционном сценарии ожидается сокращение объёма на 24 процента к 2035 году.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-propilenkarbonata-v-rossii

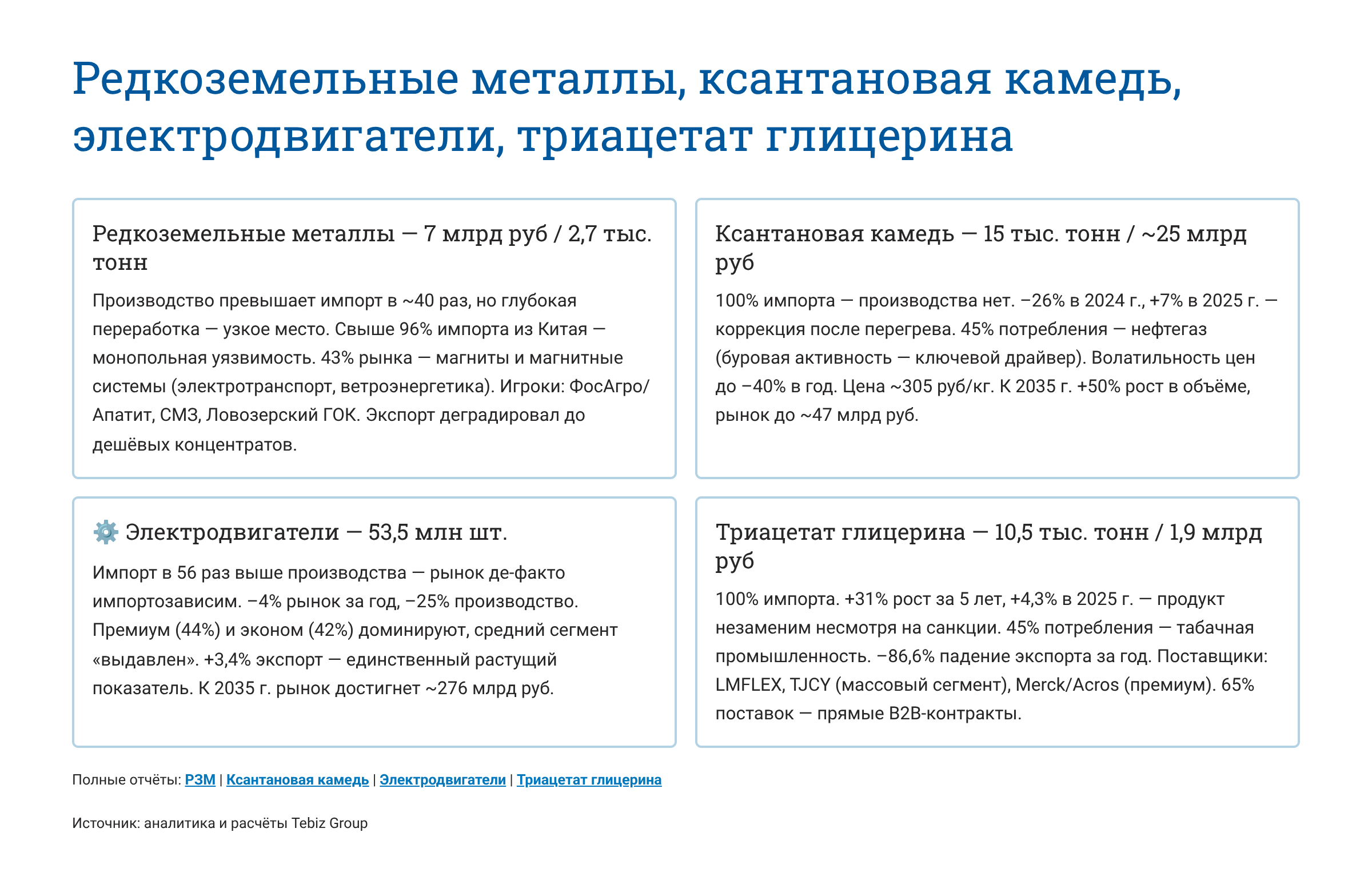

Рынок редкоземельных металлов в России

Ключевой сдвиг: Глубокая переработка сырья остаётся узким местом при монопольной зависимости от импорта из Китая (96+ процентов).

Инсайты

- Добыча и выпуск концентратов в 40 раз превышает объёмы ввоза.

- 43 процента рынка занимают магнитные системы для электротранспорта.

- Экспорт деградировал до поставок преимущественно дешёвых концентратов.

- Ключевые мощности сосредоточены на предприятиях СМЗ и Ловозерского ГОКа.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-redkozemelnykh-metallov-v-rossii

Рынок ксантановой камеди в России

Ключевой сдвиг: Сохраняется 100-процентная зависимость от импорта при экстремальной волатильности цен (до 40 процентов в год).

Инсайты

- Нефтегазовый сектор (бурение) формирует 45 процентов внутреннего спроса.

- В 2025 году на рынке наблюдается коррекция после перегрева предыдущего года.

- Средняя цена продукта составляет около 305 руб за кг.

- Прогнозируется рост объёма рынка в 1,5 раза к 2035 году.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-ksantanovoj-kamedi-v-rossii

Рынок электродвигателей в России

Ключевой сдвиг: Рынок де-факто импортозависим (ввоз в 56 раз выше производства); средний сегмент вымывается из структуры.

Инсайты

- Внутреннее производство сократилось на 25 процентов за отчетный год.

- Экспорт является единственным растущим показателем (+3,4 процента).

- Премиальный и эконом-сегменты суммарно занимают 86 процентов рынка.

- Стоимостной объём рынка по прогнозу достигнет 276 млрд руб к 2035 году.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-elektrodvigatelej-v-rossii

Рынок триацетата глицерина в России

Ключевой сдвиг: Продукт остается незаменимым для табачной отрасли при полном отсутствии внутреннего производства.

Инсайты

- За последние пять лет объём потребления вырос на 31 процент.

- Табачная промышленность обеспечивает 45 процентов спроса.

- 65 процентов поставок реализуется через прямые долгосрочные B2B-контракты.

- Экспортные отгрузки за год упали более чем на 86 процентов.

Аналитика и расчёты Tebiz Group. Полный отчёт: https://tebiz.ru/mi/rynok-triatsetata-glitserina-v-rossii

Что делать дальше

Открытая аналитика является базовым ориентиром, позволяющим определить вектор движения рынка. Для принятия инвестиционных решений требуется верификация данных с учетом сценарного прогнозирования.

- Выход на новые товарные рынки и обоснование стратегии экспансии.

- Оценка объектов для слияний и поглощений (M&A).

- Обоснование капитальных вложений и защита проектов перед советом директоров.

- Требование точной сегментации по регионам, каналам сбыта и производителям.

- Необходимость модели чувствительности к курсу валют и логистическим факторам.

- Формирование оптимистичного и пессимистичного сценариев развития до 2035 года.

Источник: аналитика и расчёты Tebiz Group